炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

4月28日下午,常州通宝有限公司(下称“通宝光电”)在北交所公布了招股书,开启第三次IPO之旅。

从2017年开始,通宝光电八年间曾三度IPO,分别由三家不同的券商辅导保荐。频繁更换券商背后,通宝光电是否有难以IPO的隐疾?多数观点将通宝光电IPO折戟的原因归为严重依赖第一大客户上汽通用五菱。

与第一次IPO相比,通宝光电对通用五菱的直接销售占比更高,2024年已经达到83.35%。通宝光电不仅构成对单一客户的重大依赖,在一定程度上近乎成为通用五菱汽车配件的“加工厂”,经营独立性被广泛质疑。此外,公司对五菱构成重大依赖却没有明确提示投资者,信披充分性有待商榷。

除了对第一大客户构成重大依赖,通宝光电的前五大客户中还包括同行可比公司,也就是竞争对手华域视觉。更有意思的是,华域视觉不仅是大客户,还是前五大供应商。此外,通宝光电大客户中还有通用五菱的供应商燎旺车灯。这意味着,通宝光电对通用五菱的依赖程度或更高。

三度IPO三换券商背后有何隐疾?辅导验收批文即将过期

招股书显示,通宝光电主营业务为汽车照明系统、电子控制系统、能源管理系统等汽车电子零部件的研发、生产和销售。

2015年,通宝光电在全国股转系统挂牌时,主办券商为。2017年5月,公司主办券商变为。

2017年9月,通宝光电首次冲刺创业板IPO,保荐券商是招商证券。2018年10月,通宝光电在上会前夕“临阵脱逃”,第一次IPO折戟。

2020年7月,通宝光电新三板主板券商由招商证券变为。2022年12月,公司与兴业证券签署了辅导协议,冲刺北交所IPO。但2023年11月,公司终止IPO辅导,第二次IPO失败。

2023 年 11 月,通宝光电与签署辅导协议,准备再次冲击IPO,同年12月,公司新三板主办券商由兴业证券变为东吴证券。

2024年6月27日,通宝光电收到《江苏证监局关于东吴证券股份有限公司对常州通宝光电股份有限公司辅导工作的验收工作完成函》,公司已通过辅导验收。同日,公司向北交所报送了向不特定合格投资者公开发行股票并在北交所上市的申报材料。

然而仅仅过了一周,即2024 年 7 月 4 日,通宝光电撤回北交所上市的申请,理由是综合考虑企业自身发展、财务报告有效期等因素。

目前,通宝光电IPO辅导工作的验收批文还有不到两个月就过期(新规是12个月有效期)。在这个时间节点,公司在东吴证券的保荐下再次冲刺北交所IPO,放手一搏。

为何通宝光电长达七八年的IPO“马拉松”始终难以闯线?为何三换券商?公司是否存在不能IPO的隐疾?市场普遍观点认为,通宝光电对第一大客户的严重依赖是重要问题。

对第一大客户构成重大依赖却未充分提示 近乎成为五菱的“代工厂”

2022-2024年,通宝光电分别实现营收3.9亿元、5.29亿元、5.88亿元,同比分别增长74.98%、35.86%、11.02%;分别实现归母净利润0.37亿元、0.62亿元、0.83亿元,同比分别增长542.37%、69.65%、33.49%。

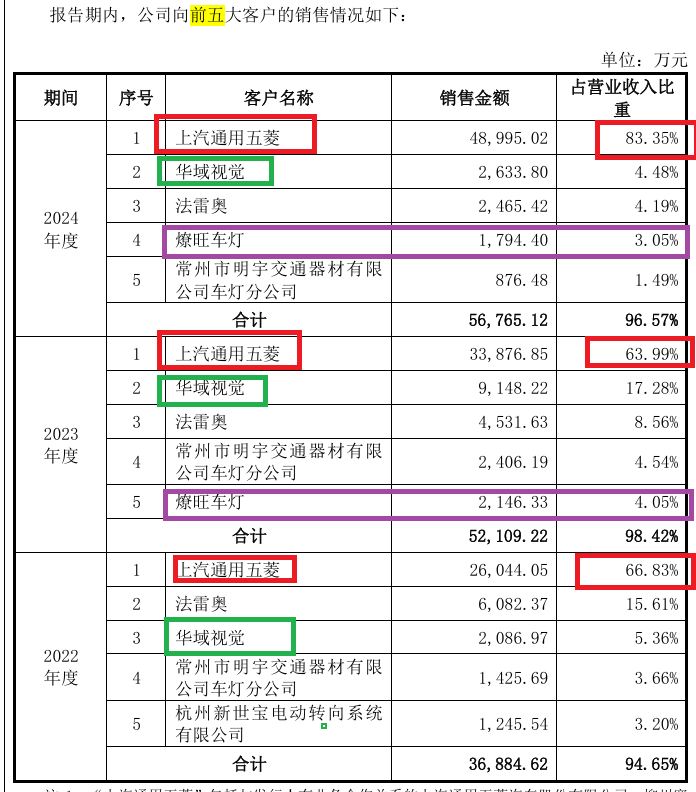

公司营收、净利润暴增,离不开第一大客户上汽通用五菱。2022-2024年,通宝光电对上汽通用五菱的销售收入分别为2.6亿元、3.39亿元、4.9亿元,占同期总营收的比值分别为66.83%、63.99%、83.35%。报告期内,公司对前五大客户的销售收入占营业收入的比例分别为94.65%、98.42%和96.57%,接近100%。

与第一次IPO相比,通宝光电对通用五菱的直接销售占比更高。2015-2017年,通宝光电对通用五菱的直接销售收入占比分别为31.31%、40.95%和67.69%。

通宝光电称,鉴于汽车零部件行业经营特点、现有产能限制、公司发展阶段以及与第一大客户的合作领域拓展,公司客户集中度较高的现状还将在未来一段时间内持续。

但值得关注的是,通宝光电的同行可比公司中,没有任何一家公司的前五大客户集中度超67%。2024年,、、前五大客户集中度分别为42.18%、66.7%、 37%,对第一大客户的依赖程度显然更低,远不及通宝光电超过80%的恐怖程度。

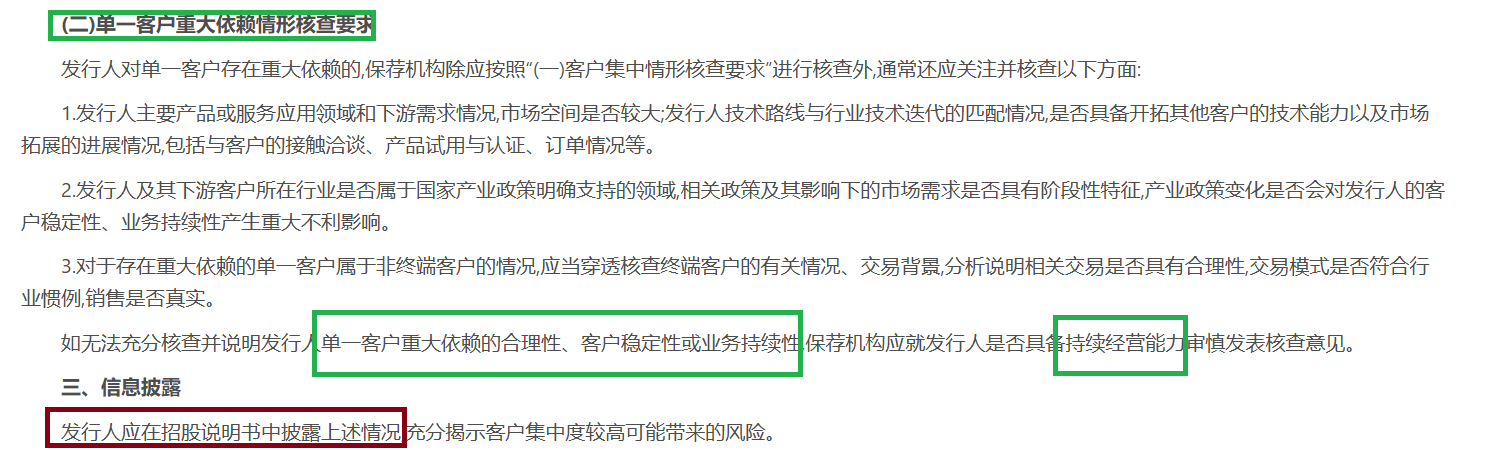

连续对第一大客户的收入占比超60%甚至超80%,通宝光电对通用五菱这单一客户构成重大依赖。根据《监管规则适用指引——发行类第5号》,“发行人来自单一客户主营业务收入或毛利贡献占比超过50%的,一般认为发行人对该客户存在重大依赖。”

根据上述规定,对单一客户构成重大依赖,公司及保荐券商东吴证券需要论证单一大客户重大依赖的合理性、客户稳定性和业务持续性,是否存在重大不确定性风险,进而影响发行人持续经营能力。同时,发行人应在招股说明书中披露上述情况,充分揭示客户集中度较高可能带来的风险。

来源:证监会官网

来源:证监会官网然而,通宝光电招股书并未明确提示对上汽通用五菱构成单一客户的重大依赖,也没有论证合理性、稳定性、持续性及持续经营能力。

至于是否会对公司持续经营能力产生影响,可以反向推导,如果没有上汽通用五菱,通宝光电达将不到北交所上市条件。报告期内,通宝光电对上汽通用五菱的收入依赖程度都超60%,2024年甚至达到83%,从某种程度上说,通宝光电近乎成为上汽通用五菱的配件“代工厂”,经营独立性有待考证。

竞争对手兼任大客户及供应商

通宝股份的大客户中,2022年度第三大、2023年度、2024年度第二大客户华域视觉也值得关注,因为其还是公司主要供应商,更是竞争对手。

2022-2024年,通宝股份对华域视觉的销售收入分别为2086.97万元、9148.22万元、2633.80万元,占当期营收的比值分别为5.36%、17.28%、 4.48%。

来源:招股书

来源:招股书有意思的是,华域视觉还是通宝股份前五大供应商,2022年、2023年的采购金额分别为2,493.94万元、3,347.94万元,占通宝股份当期采购金额的7.73%、10.25%。华域视觉既是前五大客户又是前五大供应商,这种模式是否具有合理性有待公司给出答案。

更有意思的是,华域视觉还是通宝光电可比公司,即竞争对手。招股书显示,华域视觉是华域汽车子公司,主要从事开发、生产汽车电子设备系统及汽车照明电子部件,是国内汽车照明系统领域的龙头企业。

通宝光电前五大客户中,还有“燎旺车灯”值得关注。2023年和2024年,通宝光电对燎旺车灯的销售额分别为2146.33万元、1794.4万元,占当年总营收的比值分别为4.05%、3.05%。

根据公司2018年的招股书申报稿,通宝光电曾通过南宁燎旺及其关联方为上汽通用五菱车型销售配套的产品,2015-2017年的销售额占公司当期总营收的36.16%、37.90%和15.8%。换言之,南宁燎旺目前也可能向上汽通用五菱供货,因此通宝光电对上汽通用五菱的依赖程度或更高。

“女乘客遭顺风车深夜丢高速服务区”续:滴滴永久封禁两名涉事司机账号

亚马逊顶不住了,将展示关税价格?白宫怒斥:这是“敌对政治行为”!

中公教育2024年扭亏为盈 经营性现金流同比增长169.60%

大众汽车第一季度利润下降 37%,称特朗普关税可能影响其前景

盘前机会前瞻|氢能发展报告出炉!我国氢能生产消费规模位列世界第一,这几家公司在氢储能和氢燃料电池领域技术储备丰富(附概念股)